Giá memory đã tăng 80-90% trong Q1 2026 so với Q4 2025 và dự báo tiếp tục tăng thêm 15-20% trong Q2. DRAM, NAND và SSD đồng loạt thiết lập mặt bằng giá cao kỷ lục. Tuy nhiên, đây không chỉ là một chu kỳ tăng giá ngắn hạn. Những gì đang diễn ra phản ánh sự tái phân bổ công suất toàn ngành, khi AI trở thành ưu tiên uy tín trong hệ sinh thái bán dẫn toàn cầu.

DRAM và DDR5 tăng mạnh khi công suất dồn sang HBM

Một trong những nguyên nhân lớn nhất khiến giá DRAM leo thang là việc các nhà sản xuất chuyển dịch công suất sang HBM để phục vụ hạ tầng AI. Khi nguồn lực sản xuất ưu tiên cho HBM3 và HBM4, nguồn cung DRAM truyền thống bị siết lại.

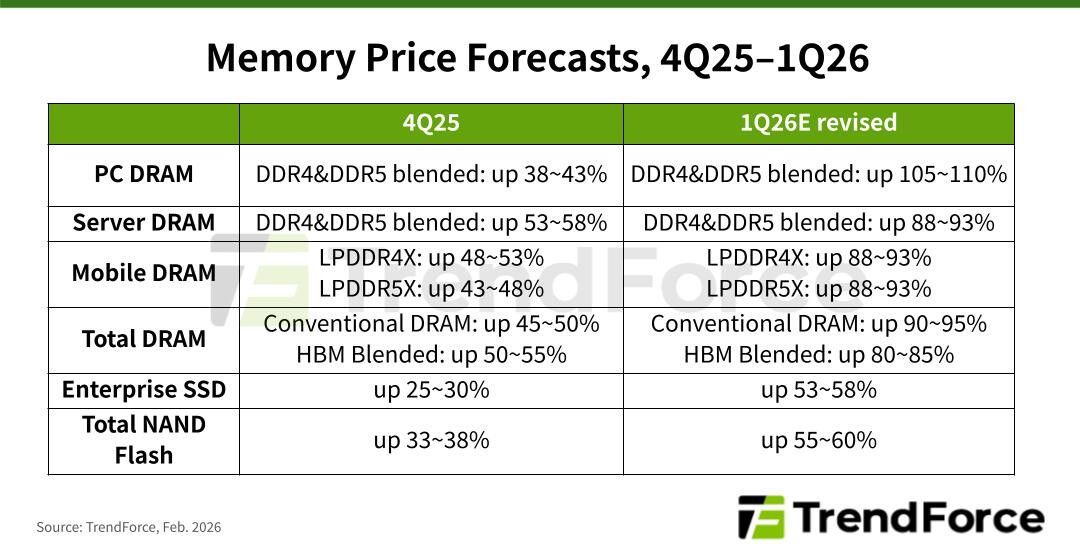

DDR5 32GB tại nhiều thị trường đã vượt mốc 350 USD. Ở một số quốc gia châu Âu, giá thậm chí tăng hơn 300% chỉ trong vài tháng. Theo các báo cáo thị trường, giá hợp đồng DRAM trong Q1 2026 có thể tăng 90-95% so với quý trước, riêng DRAM cho PC có khả năng vượt mốc tăng trưởng 100%.

Điểm đáng chú ý là đây không phải biến động do đầu cơ, mà là hệ quả trực tiếp của việc tái cấu trúc công suất sản xuất.

SSD doanh nghiệp: Bước vào giai đoạn tái định hình dài hạn

Phân khúc SSD doanh nghiệp đang chứng kiến mức tăng mạnh nhất. Một số model dung lượng lớn ghi nhận mức tăng hơn 250% so với cùng kỳ năm trước.

Song song với đó, PCIe 5.0 đã trở thành tiêu chuẩn trong các trung tâm dữ liệu hiệu năng cao. Tốc độ gần 15 GB/s cùng IOPS vượt trội khiến nhu cầu nâng cấp diễn ra nhanh hơn dự kiến. Các hyperscaler hiện ưu tiên ổ 30TB, 60TB và thậm chí 120TB để tối ưu mật độ lưu trữ và hiệu suất trên mỗi rack.

Sự thay đổi này cho thấy thị trường không chỉ tăng giá mà còn đang tái cấu trúc theo hướng dung lượng cao và hiệu năng cao hơn.

SSD tiêu dùng: Ổn định hơn nhưng vẫn chịu áp lực

Ở thị trường tiêu dùng, PCIe 4.0 vẫn giữ vai trò chủ đạo nhờ cân bằng giữa hiệu năng và chi phí. PCIe 5.0 đang mở rộng ở phân khúc cao cấp như gaming và sáng tạo nội dung, tuy nhiên yêu cầu về nền tảng và tản nhiệt khiến tốc độ phổ cập chưa bùng nổ.

Giá SSD tiêu dùng có tăng nhưng mức độ kiểm soát tốt hơn so với phân khúc doanh nghiệp. Tuy vậy, nếu xu hướng dịch chuyển công suất tiếp tục, áp lực có thể lan rộng hơn trong các quý tiếp theo.

SSD công nghiệp: Phân khúc ít được chú ý nhưng chịu tác động rõ rệt

SSD công nghiệp thường không xuất hiện nổi bật trong các báo cáo phổ thông, nhưng thực tế lại chịu ảnh hưởng đáng kể. Một số cấu hình chuyên dụng đã tăng tới 60%, đồng thời thời gian giao hàng kéo dài.

Với các doanh nghiệp sản xuất, tự động hóa hoặc thiết bị nhúng, sự biến động này có thể tác động trực tiếp đến kế hoạch triển khai dự án.

Triển vọng 2026-2028: Mặt bằng giá cao có thể kéo dài

Các dự báo từ các tổ chức nghiên cứu lớn cho thấy mặt bằng giá memory nhiều khả năng duy trì ở mức cao xuyên suốt 2026. Khả năng điều chỉnh mạnh trước cuối 2027 hoặc đầu 2028 được đánh giá là thấp.

Trong bối cảnh đó, bài toán không còn đơn thuần là chờ giá giảm. Việc đảm bảo nguồn cung và ký kết sớm có thể giúp doanh nghiệp kiểm soát rủi ro tốt hơn thay vì chịu áp lực chi phí tăng bất ngờ.

AI đang thay đổi trật tự ưu tiên của toàn ngành

Yếu tố cốt lõi phía sau đợt tăng giá này không chỉ là cung cầu ngắn hạn. AI đang tái định nghĩa việc sản phẩm nào được ưu tiên sản xuất, khách hàng nào được phân bổ công suất và thị trường nào cần thích nghi.

Trong hệ sinh thái SSD và memory, sự chuyển dịch này mang tính chiến lược dài hạn. Doanh nghiệp cần nhìn nhận đây không phải một chu kỳ tăng giá tạm thời, mà là một giai đoạn tái cấu trúc toàn diện của ngành lưu trữ và bộ nhớ.